令和6年度改正で倒産防止共済(経営セーフティ共済)の損金算入に改正が入りました。

節税対策に使われている現状に歯止めをかけるためです。

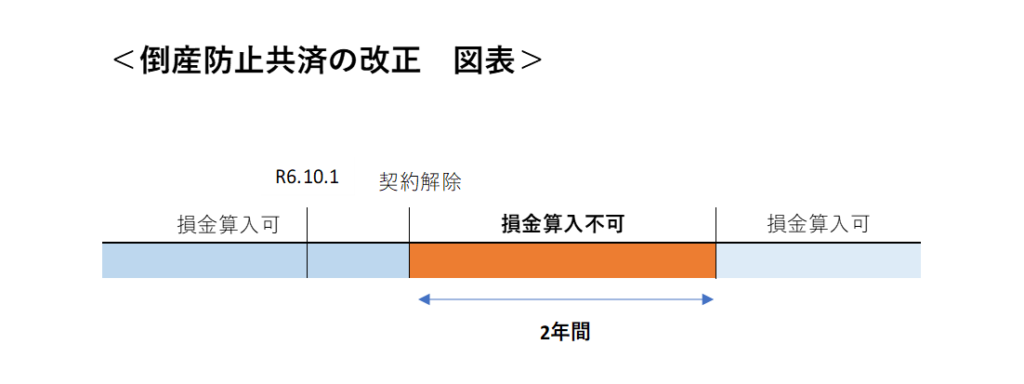

改正の内容

今回の改正により事業者が共済契約を解除し、解除した日から2年を経過する日までの間に再加入したときは、解除日から2年を経過する日までの掛金については、損金に算入することができなくなりました。

この改正は、令和6年10月1日以後に契約解除した後の再加入について適用されます。

図にするとこんな感じです。

改正の背景

倒産防止共済の掛金は支払い時の損金に算入することができます。

掛金は月額5,000円から20万円までの範囲で自由に選択することができ、増額・減額もできます。

掛金総額は800万円まで掛けることができます。

また、掛金は年払いすることもでき、期末に駆け込みで加入して月額20万円×12カ月=240万円の掛金を支払うということもできます。

掛金は支払い開始から40カ月経過後であれば解除時に解約手当金として全額が戻ってきます。

掛金を自由に設定でき、40カ月経過すると掛金の全額を回収できるという使い勝手の良さから、事業者が節税を目的として加入することが多くありました。

本来の制度の目的は、取引先が倒産した際の連鎖倒産や経営難を防ぐための制度で、無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入することができます。

ただ、実際は、いざというときに借入を行えるという制度の目的よりも節税を目的として利用されているという実態がありました。

本来の制度の趣旨と異なる不適切な利用に対応するため、損金算入に制限がかかった形です。

まとめ

今回の改正で使い勝手の良かった倒産防止共済の損金算入に制限がかかりました。

節税商品となっていた保険が税制改正でなくなったこともあり、節税といえば倒産防止共済の加入という傾向はありましたから、改正が入るのは仕方がないところです。

損金算入に制限がかかるといっても、再契約の場合であるため、これまで倒産防止共済に加入してこなかった事業者にとってはまだまだメリットのある制度となっています。

解除の予定がある方、掛金が800万円の限度額に達しそうな方は、令和6年10月1日より前の解除と再加入について検討されてはいかがでしょうか?

解除した場合、解約手当金は全額収益となりますので、解除により思わぬ税金が生じないようご注意ください。