インボイス制度開始後、免税事業者から仕入を行い、仕入れた商品が期末に在庫として残った場合、期末棚卸資産の金額の調整が必要となるケースがあります。

免税事業者からの仕入で期末在庫が発生する場合

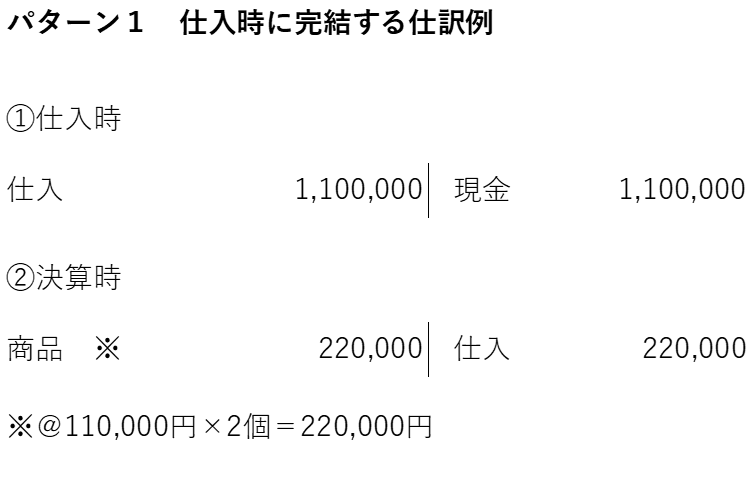

例えば、免税事業者から商品(@100,000円、消費税率10%)を合計10個(税込1,100,000円)仕入れ、そのうち2個(税込220,000円)が期末在庫として残ったとします。

その場合の仕訳は次の2通りが考えられます。

パターン1は、仕入時に税込金額で計上し仮払消費税を計上しない方法。

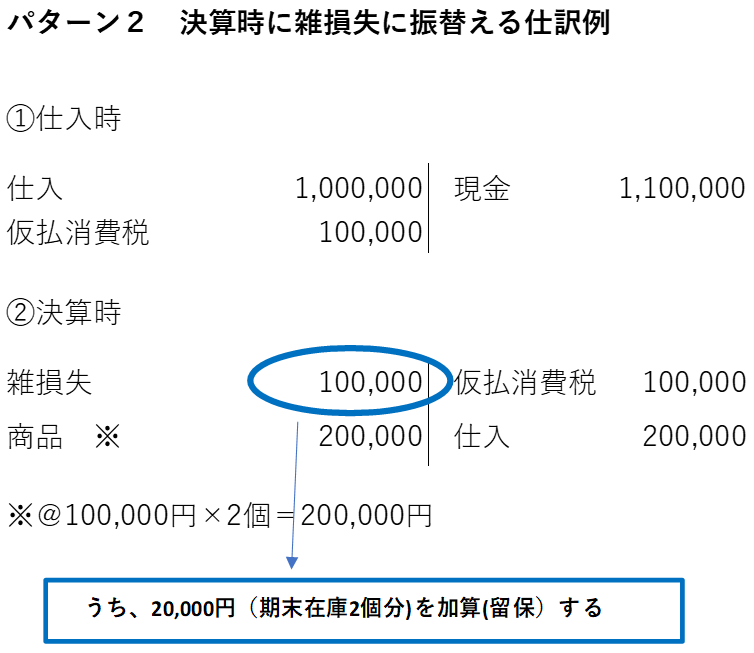

パターン2は、仕入時に税抜処理を行い仮払消費税を計上し、仮払消費税は決算で雑損失に振替える方法です。

仕入れた商品10個が完売し、期末に在庫が残らなければどちらの経理処理方法でも損金算入される金額は同じ(パターン1 仕入1,100,000円、パターン2 仕入1,000,000+雑損失100,000=1,100,000円)となるため、申告調整の必要はありません。

期末在庫が発生する場合、パターン2の経理処理方法については申告調整が必要となります。

申告調整の方法

インボイス制度開始後は、インボイスを交付しない免税事業者等からの課税仕入れについては、仮払消費税等の額はないこととなります。

法人が免税事業者からの課税仕入れを税抜経理方式で経理しており、仮払消費税等の額が計上されている場合には、その金額を取引の対価の額に算入して法人税の所得金額の計算を行うことになります。(消費税経理通達14の2)

パターン2では税抜経理処理により100,000円の仮払消費税を計上していますが、税務上は仮払消費税の額はないことになるため、100,000円は仕入(商品)の取得価額に含めることとなります。

つまり、パターン1の経理処理が正しいということです。

パターン2では、@100,000円で期末在庫を計算していますが、税務上は仮払消費税を取得価額に含めた@110,000円で期末在庫を計算する必要があるため、差額については別表で加算調整する必要があります。

(別表調整) 雑損失過大計上 20,000(加算・留保)

実務上の対応

「免税事業者から仕入れた期末在庫は税込金額で計上する。」

理論的には難しい話ではありません。

しかし、実務上の対応は非常に煩雑となる可能性があります。

パターン2で経理処理する場合、申告調整のため、免税事業者から仕入れた商品が期末在庫としていくら残っているかを把握する必要があります。

取り扱う商品の数が少なければ難しくはありませんが、商品を多数扱う法人の場合、把握には相当な労力を要します。

パターン1の仕入時に完結する仕訳を計上できるのが一番ですが、会計システムの改修コストの面からパターン2で引き続き経理処理することが考えられます。

特に経過措置(80%控除、50%控除)を適用する場合は、パターン2で経理処理を行う法人も多いと思われます。

また、パターン1で仕訳を計上したとしても、在庫の管理担当者への制度の周知が不十分な場合、インボイス制度開始前と同様に税抜金額で在庫管理を行ってしまうというミスも考えられます。

上記の例では経過措置(80%控除、50%控除)を考慮していませんが、経過措置を適用する場合は申告調整すべき金額の計算がより複雑となります。

まずは、自社が免税事業者からの仕入についてどのような経理処理を行うことになるか確認しましょう。

次に免税事業者からの仕入が在庫に残る可能性があるかを検討しましょう。

そして、在庫の管理担当者やシステム担当者も含めて、免税事業者から仕入れた在庫をどのように把握するかを協議しましょう。

期末の棚卸時期になって慌てることのないよう事前に対応を検討しておきましょう。

(参考)インボイス制度 経過措置を適用する場合の減価償却資産の取得価額 はこちら

インボイス制度 経過措置(80%控除、50%控除)適用のデメリット はこちら