インボイス登録を取りやめる場合の手続きについて解説します。

インボイス登録を取りやめる場合の手続き

インボイス制度開始に伴い、多くの免税事業者がインボイス登録を行いました。

盛んに「免税事業者はインボイス登録しないと取引から除外される」と言われていたため、事業への影響を考え、嫌々ながらインボイス登録を行った事業者は多いものと思われます。

しかし、登録はしてみたものの、実際には取引先からインボイスを求められず登録の必要がなかった、売り先が消費者でありインボイスを交付する機会がなかった、消費税納付の負担が大きく登録しなければよかったなどの理由により登録を取りやめたいと考えるケースがあります。

その場合、「適格請求書発行事業者の登録の取消しを求める旨の届出書」を税務署へ提出することで、インボイス登録を取りやめることができます。

提出期限

この届出書は、その登録を取りやめようとする課税期間の初日から起算して15日前の日が提出期限となります。

取りやめようとする課税期間の初日の前日が31日であれば17日、30日であれば16日が提出期限となります。

届出書を提出した場合、その提出があった課税期間の翌課税期間に登録が失効します。

しかし、15日前の日を過ぎて提出するとその翌々課税期間に登録が失効します。

この15日前の日というのが厄介です。

通常、届出書の多くは翌課税期間の初日の前日、つまり課税期間の末日が提出期限となります。

15日前という届出はインボイスと登録・取消し以外にはないため、「課税期間の末日までに検討して届出を提出しておこう」と考えると届出を失念する恐れがありますので注意が必要です。

また、15日前の日が土曜日、日曜日、祝日の場合でも、その翌日まで提出期限が延長されません(国税通則法の期限の特例が適用されないためのようです)。

万が一届出書の提出を失念した場合には、課税期間の短縮特例を適用して被害を最小限に抑えるという方法もありますが、事務処理が煩雑になるためできれば避けたいところです。

登録の取消しを求める旨の届出書は、余裕をもって、提出するようにしましょう!

(例)3月決算法人 令和7年4月1日よりインボイス登録を取りやめたい場合

令和7年3月17日(15日前の日)までに取消しの届出書を提出

⇒令和7年4月1日より登録が失効

令和7年3月17日(15日前の日)を過ぎて取消しの届出書を提出

⇒令和8年4月1日より登録が失効

課税事業者の2年縛りに注意

インボイス登録を行った時期によっては、すぐに免税事業者に戻れない場合があります。

免税事業者がインボイス登録を行って課税事業者となった場合、原則として、登録日から2年を経過する日の属する課税期間の末日までは納税義務が生じます。

少なくとも2年間は継続して納税義務が生じるため、「2年縛り」と呼ばれています。

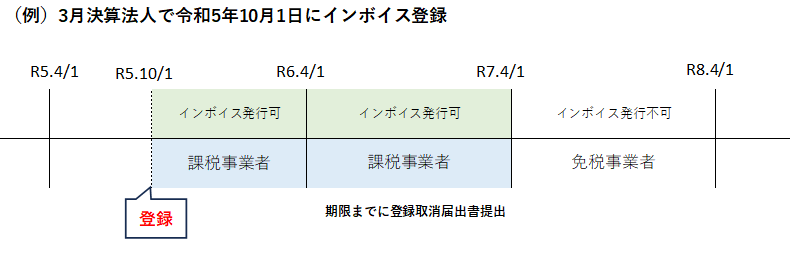

しかし、令和5年10月1日の属する課税期間にインボイス登録を行って課税事業者となった場合は、2年縛りの対象外となり、登録取消しの届出書の提出により翌課税期間から免税事業者に戻ることができます。

①令和5年10月1日の属する課税期間にインボイス登録を行った場合

登録取消しの届出書の提出により翌課税期間から免税事業者に戻れる。

②令和5年10月1日の属する課税期間の翌課税期間以後にインボイス登録を行った場合

登録日から2年を経過する日の属する課税期間の翌課税期間から免税事業者に戻れる。

まとめ

インボイス登録を取りやめる場合、「適格請求書発行事業者の登録の取消しを求める旨の届出書」を税務署へ提出しましょう。

インボイス登録を行った時期によっては、翌課税期間から免税事業者に戻れない場合があります。

届出の提出期限を過ぎると、消費税を1年分多く支払うことになりかねないため、余裕をもって提出するようにしましょう。

(参考)