インボイス制度開始に伴い、令和5年10月よりインボイス発行事業者となった法人・個人事業者は、令和7年分の消費税申告の際には、基準期間の課税売上高の判定に注意が必要です。

免税事業者であった期間の課税売上高を含めて判定

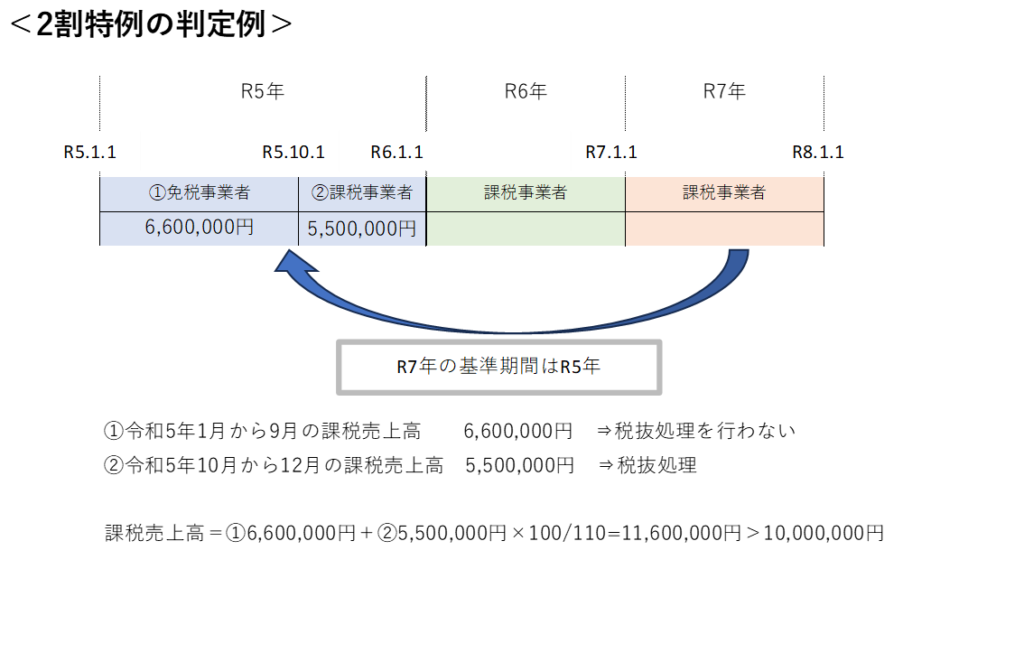

令和5年10月よりインボイス発行事業者となった場合、個人事業者であれば令和5年10月から12月までの課税売上高を集計して消費税の確定申告を行っています。

そのため、令和5年の消費税の確定申告書には、課税事業者となった3か月間(10月から12月)の課税売上高が「課税標準額」として記載されています。

ここで注意が必要なのは、令和7年の消費税申告の際の基準期間における課税売上高は、課税事業者であった期間(令和5年10月から12月)だけでなく、免税事業者であった期間(令和5年1月から9月)の課税売上高を含んだ金額で判定する必要があります。

令和5年1月から9月までは免税事業者であるため、課税売上高について税抜処理は行いません。

したがって、免税事業者であった期間の課税売上高(税抜処理なし)と、インボイス登録して課税事業者となった期間の課税売上高(税抜)の合計額が基準期間の課税売上高となります。

2割特例の判定の際に基準期間における課税売上高が必要

インボイス発行事業者は、消費税の納税義務があるため、納税義務の判定に基準期間の課税売上高を使用することはありません。

基準期間の課税売上高は、2割特例の判定の際に必要となります。

2割特例は、インボイス制度の導入を機に免税事業者からインボイス発行事業者となった事業者を対象として、令和5年10月1日から令和8年9月30日までの日の属する各課税期間において、売上にかかる消費税額から8割を差し引いた金額を納付税額とする消費税の計算方法です。

この2割特例は、基準期間における課税売上高が1,000万円を超える事業者は適用できません。

そのため、2割特例の適用を受けるためには基準期間における課税売上高を正確に判定することが重要となります。

(参考)

インボイス制度 納税額を売上税額の2割に軽減できる2割特例とは?

上記の例では、令和7年の基準期間における課税売上高は1,160万円となり、1,000万円を超えているため、2割特例は適用できません。

令和5年に提出した消費税申告書に記載された課税標準額は、令和5年10月から12月までの課税売上高500万円(税抜)であるため、消費税申告書だけで判定してしまうと適用判定を誤るおそれがあります。

まとめ

令和5年10月のインボイス開始に合わせて課税事業者となった場合のみならず、課税期間の中途からインボイス発行事業者となった法人・個人事業者は、インボイス登録した事業年度が基準期間となる事業年度は、基準期間の課税売上高の集計に注意が必要です。

インボイス登録を行った事業年度の消費税申告の際には必要ないため、免税事業者であった期間の課税売上高を集計していないことが想定されます。

2割特例が適用できるか否かで消費税の納税額が大きく異なる場合があります。

早めに免税事業者であった期間の課税売上高を集計するようにしましょう。

(出所:インボイス制度 お問合わせの多いご質問 問22、インボイスQ&A問8-2)