インボイス制度では、免税事業者などインボイス発行事業者以外から行った課税仕入れについては消費税額を控除することができません。

しかし、激変緩和措置として、免税事業者等からの課税仕入れについても、インボイス制度開始後6年間は仕入税額の一定割合(令和5年10月~令和8年9月まで80%、令和8年10月~令和11年9月まで50%)を控除できる経過措置が設けられています。

免税事業者等からの課税仕入れについて一定割合を控除できるメリットの大きい措置ではありますが、適用によるデメリットもあります。

経過措置(80%控除、50%控除)はできるだけ適用すべき

原則的には経過措置(80%控除、50%控除)は積極的に適用すべきです。

特に免税事業者との取引が多い事業者にとっては、インボイスの交付を受けることができなくても消費税額の80%又は50%の控除を受けることができるのは大きなメリットです。

インボイス制度による消費税の納税負担増加の影響を抑えることができます。

しかし、適用については経過措置によるデメリットについても考慮しておきましょう。

会計処理が複雑になる

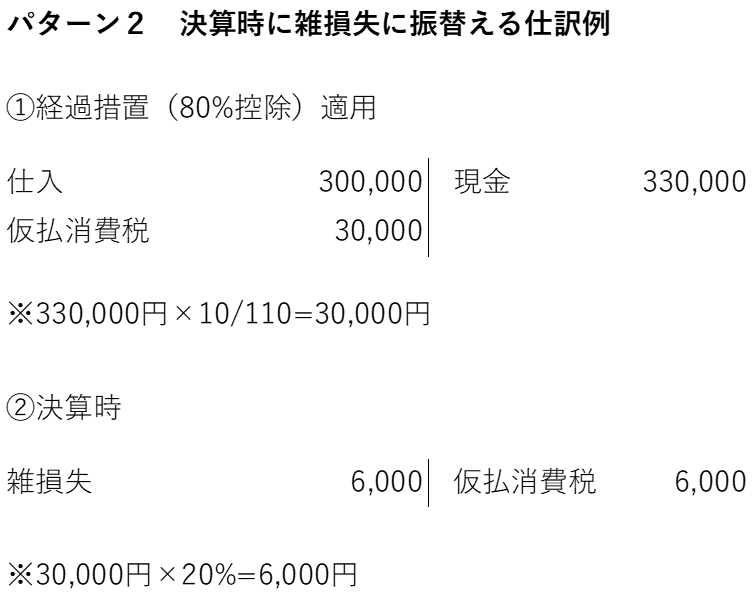

例えば、免税事業者から330,000円の仕入を行った場合、経過措置を適用すると次のような仕訳を計上することとなります。

会計システムが経過措置に対応できる場合は1の仕訳を計上することになります。

会計システムが経過措置に対応できない場合は2の仕訳を計上することになります。

システムを改修しても経過措置を適用できるのは6年間だけであり、かつ、免税事業者等との取引が多くない場合は改修コストの面からシステム改修は行わず、2の仕訳で対応する事業者も多いです。

多くの事業者は免税事業者からの仕入時ではなく決算時に雑損失に振り替える仕訳を計上するものと思われます。

そのため、決算の際には、年間の取引の中から免税事業者等からの課税仕入れを抽出し、集計する業務が発生します。

また、経過措置の控除割合は令和8年10月より80%から50%に切り替わります。

そのため、決算期が令和8年9月末をまたぐ場合には80%控除分と50%控除分を分けて集計することが必要となります。

経過措置の処理が仕訳時に完結しない場合、経過措置を適用する仕訳を抽出、集計するための業務フローを構築しておきましょう。

棚卸資産、固定資産の取得価額

棚卸資産や固定資産の取得価額は、経過措置適用後の金額が取得価額となります。

例えば、免税事業者から33万円のパソコンを購入し経過措置(80%控除)を適用した場合、パソコンの取得価額は33万円×100/110=30万円ではなく、33万円×100/110+33万円×10/110×20%=30万6千円となります。

少額減価償却資産の取得価額の損金算入の特例を適用する際の取得価額30万円未満の判定、一括償却資産を判定する際の取得価額20万円未満の判定を行う際には、経過措置を考慮した金額で判定を行う必要があるため、経過措置を適用する場合は判定誤りに注意が必要です。

(参考)インボイス制度 経過措置を適用する場合の減価償却資産の取得価額 はこちら

インボイス制度 免税事業者から棚卸資産を取得した場合の申告調整 はこちら

接待飲食費の5000円基準の判定

交際費から除かれる一人当たり5,000円以下の接待飲食費についても経過措置適用後の金額で判定する必要があります。

税務上、取引先等との接待飲食費のうち一人当たり5,000円以下のものについては、交際費から除外し会議費等で計上することができます。

交際費は損金算入できる金額に制限が設けられていることから交際費から除外することができれば税務上有利になります。

これまでは5,000円以下に該当するかどうかは税込経理の場合は税込金額、税抜経理の場合は税抜金額で判断していました。

しかし、インボイス制度においては免税事業者等の飲食店で飲食を行った場合で、税抜経理であれば、経過措置適用後の金額で5,000円以下になるかを判断することになります。

具体的な基準額は下記の通りとなります。

①令和5年10月~令和8年9月までの80%控除の期間

税抜4,902円(税込5,393円)

⇒5,393円×100/110+5,393円×10/110×20%=5,000円(円未満切捨)

②令和8年10月~令和11年9月までの50%控除の期間

税抜4,762円(税込5,239円)

⇒5,239円×100/110+5,239円×10/110×50%=5,000円(円未満切捨)

これまで通り税抜5,000円(税込5,500円)で判定しないよう注意が必要です。

また、経理部だけでなく、実際に接待飲食を行う営業部など他の従業員への周知も行った方がよいでしょう。

まとめ

最初にお伝えしたように、消費税の納税額を抑えるため、経過措置(80%控除、50%控除)は、なるべき適用すべきです。

しかし、適用により煩雑な処理が生じる部分があります。また、経過措置は取得価額や金額判定に影響を与えます。

ほとんど免税事業者等との取引がない事業者については経過措置を適用した場合の恩恵が少額なことから、労力や時間的コストと比較し、経過措置を適用しないという選択肢もあります。

ご自身の状況に応じて判断し、適用する場合は、ミスのないよう注意しましょう。