相続により子が親の事業を承継することがあります。

例えば、親が所有していた賃貸用不動産を相続により引き継いだ場合などです。

相続の際には、準確定申告、相続税申告に気を取られてしまいますが、相続人のインボイス登録についても注意が必要です。

必要な手続き

インボイス発行事業者である被相続人が死亡した場合、相続人は「適格請求書発行事業者の死亡届出書」を所轄税務署へ提出する必要があります。

被相続人のインボイスの登録番号を相続人が引き継ぐことはできないため、事業を承継した相続人(インボイスの登録を受けていない)が、インボイスを交付するためには、新たに「適格請求書発行事業者の登録申請書」を提出する必要があります。

みなし登録期間

相続人が相続発生後、急いでインボイスの登録申請を行ったとしても、登録が完了するまでしばらく時間がかかります。その間インボイスを交付できないとなると承継した事業の取引先に迷惑をかけてしまいます。

そのため、みなし登録期間というものが設けられています。

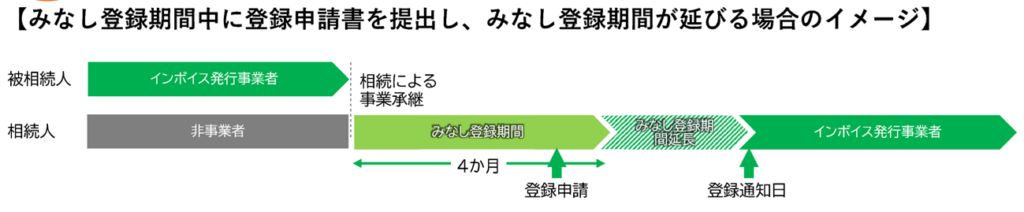

みなし登録期間とは、次の①と②のいずれか早い日までの期間をいいます。

①相続のあった日の翌日から相続人がインボイス発行事業者の登録を受けた日の前日

②被相続人が死亡した日の翌日から4ヵ月を経過する日

この、みなし登録期間中は、相続人をインボイス発行事業者とみなすこととされており、被相続人の登録番号が相続人の登録番号とみなされ、相続人は被相続人の登録番号でインボイスを交付することができます。※

(※この取り扱いを受けるためには「適格請求書発行事業者の死亡届出書」に相続により事業を承継した旨の記載が必要となります(消費税法施行令第70条の6第1項))

つまり、事業を承継した相続人が継続してインボイスを交付するためには、みなし登録期間が終了する「被相続人が死亡した日の翌日から4ヵ月を経過する日」までには、インボイスの登録申請書を提出し、自らの登録番号を取得することが必要となります。

なお、みなし登録期間中に登録申請を行い、登録通知がみなし登録期間終了後に届いた場合、その通知が届いた日までみなし登録期間が延長されます。

(出典:国税庁「新たに事業を開始した方向けFAQ 個人14」)

4ヵ月は短い

被相続人から承継した事業について継続してインボイスを交付するためには、被相続人が死亡した日の翌日から4ヵ月を経過する日までに、インボイスの登録申請書を提出し、相続人の登録番号を取得することが必要となりますが、4ヵ月という期間はあまりにも短いです。

多くの場合、4ヵ月では相続人のうち誰が事業を承継するか決まりません。

その場合、相続人全員がインボイス登録を行い、それぞれが消費税申告を行うなど煩雑な処理が生じることが想定されます。

是非ともみなし登録期間を相続税の申告期限(相続開始後10カ月)まで延長してもらいたいものです。

相続により事業を承継した相続人の方は、インボイスの登録申請を忘れないようご注意ください。