令和5年の給与所得者の扶養控除等(異動)申告書を見ると、一番下に前年までなかった記載欄が増えています。

令和4年の税制改正で、「退職手当等を有する配偶者・扶養親族」の記載欄が新たに設けられました。

この記載欄にはなにを記載するのでしょうか?

記載欄が設けられた理由

令和5年より退職手当等を有する配偶者・扶養親族の情報を記載する欄が設けられたのは、退職所得の取扱いが所得税と住民税で異なることが要因です。

(令和5年分 給与所得者の扶養控除等(異動)申告書より抜粋)

どういうことかというと、配偶者控除や扶養控除を判定する際の、配偶者・扶養親族の「合計所得金額」に、所得税では退職所得が含まれるのに対して、住民税では退職所得が含まれません。

この取り扱いの違いにより税金計算がややこしくなっています。

具体例として、配偶者や扶養親族が勤め先を退職し、退職金を受け取った場合を考えてみます。

配偶者・扶養親族の給与所得は30万円、退職所得は150万円であったとします。

この場合、所得税では退職所得を含めて配偶者・扶養親族の合計所得金額を計算するため、合計所得金額は180万円(合計所得金額48万円超)となり、配偶者控除又は扶養控除を適用できません。

しかし、住民税では退職所得を含めずに合計所得金額を計算するため、配偶者等の合計所得金額は30万円(合計所得金額48万円以下)となり、所得税の計算では適用できない配偶者控除又は扶養控除を適用することができます。

このように、所得税では所得控除を適用できなくても、住民税では所得控除を適用できるケースがあるのですが、手続き漏れにより住民税の控除を受けれていないことが多くありました。

ほとんどの方が退職所得の取扱いの違いを知るはずもなく、控除漏れとなっていたようです。

そこで、住民税の所得控除漏れ防止のため、扶養控除等(異動)申告書に退職所得を受ける配偶者・扶養親族がいる場合には情報を記載することになりました。

扶養控除等(異動)申告書を受け取った事業者は、市区町村に提出する給与支払報告書に配偶者等の退職所得の情報を記載します。

この給与支払報告書をもとに地方公共団体は退職所得の情報を把握し、住民税の控除につなげていきます。

扶養控除等(異動)申告書の右下に記載する、「寡婦又はひとり親」の記載欄も同様の考え方です。

離婚した場合(再婚・事実婚なし)の寡婦控除の適用には扶養親族の有無が、ひとり親控除の適用には生計を一にする子の有無が要件となっています。

住民税では、扶養親族、生計を一にする子に退職所得があるときは、退職所得を除いた所得で寡婦又はひとり親を判定します。

年末調整の実務に大きな影響はない

この欄は、配偶者や扶養親族に退職所得が発生した場合にのみ記載が必要となります。

そのため、記入が必要となるケースは少ないと思われます。

事業者には、従業員の配偶者・扶養親族に退職所得が発生したかどうかを知るすべはありません。

扶養控除等(異動)申告書を記載する従業員が、記入の必要があることを意識しておかないと住民税での所得控除が漏れてしまう可能性があるため、注意が必要です!

給与支払報告書への記載方法

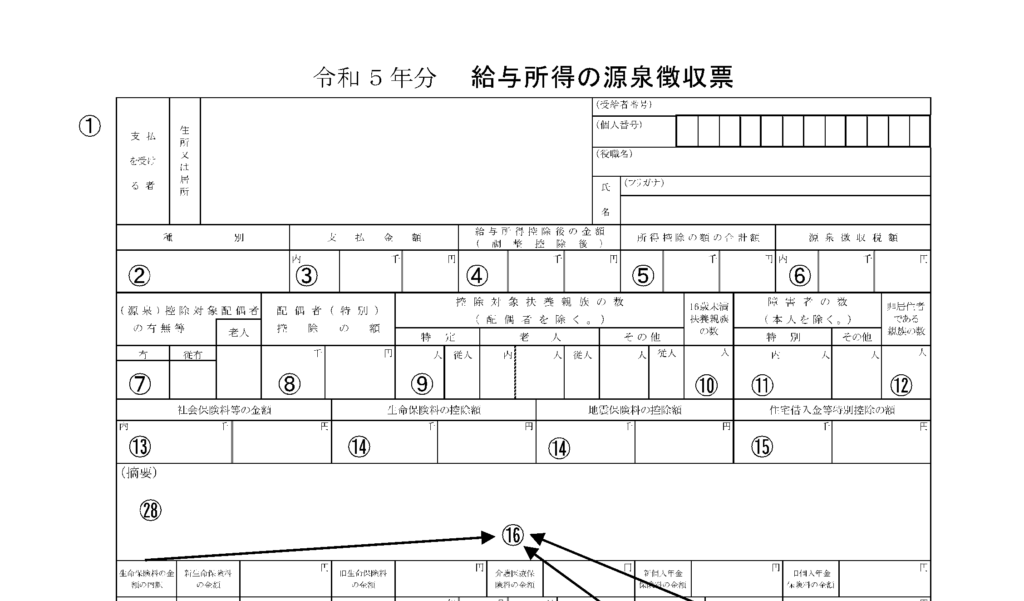

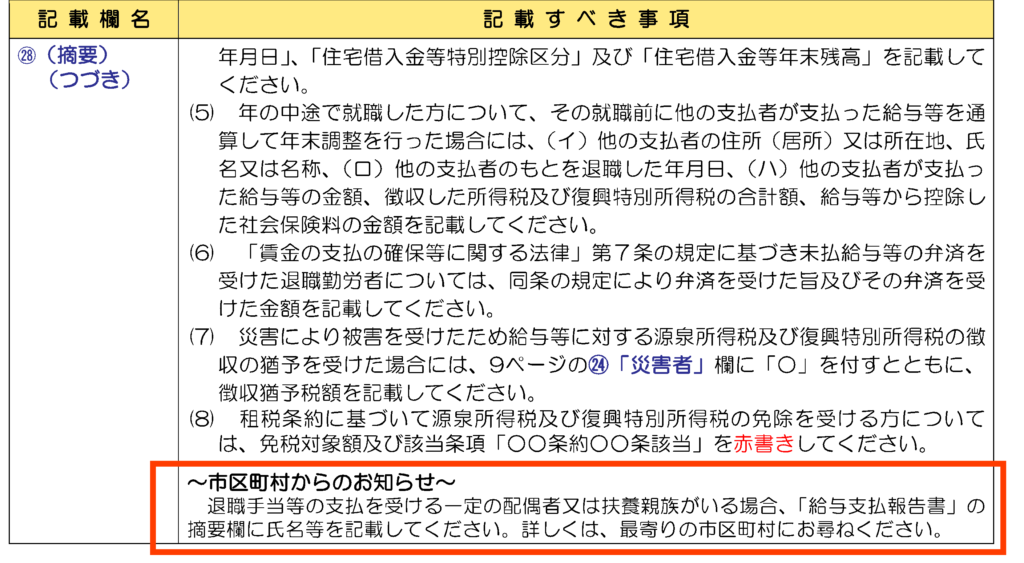

退職手当等を有する配偶者・扶養親族がいる場合、市区町村へ提出する給与支払報告書の摘要欄に氏名等を記載するようです。(下の図の28欄)

これはなかなか大変です。

年末調整の担当者が実務で当たるケースは多くないと思いますので、記載を忘れてしまいそうです。

(国税庁 令和5年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引きより)