インボイス制度では仕入税額控除を適用するためには、原則としてインボイスの保存が必要となります。

しかし、一定規模の事業者については、税込1万円未満の取引についてインボイスの保存がなくても帳簿の保存のみで仕入税額控除を適用することができる「少額特例」と呼ばれる制度があります。

少額特例

問 111 一定規模以下の事業者は、1万円未満の課税仕入れについて、一定期間、適格請求書の保存を要しないとのことですが、その内容について教えてください。

【答】

基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5千万円以下である事業者が、令和5年10月1日から令和11年9月30日までの間に国内において行う課税仕入れについて、当該課税仕入れに係る支払対価の額(税込み)が1万円未満である場合には、一定の事項が記載された帳簿のみの保存により、当該課税仕入れについて仕入税額控除の適用を受けることができる経過措置(少額特例)が設けられています。

国税庁 インボイスQ&Aより

「少額特例」の要点をまとめますと、

①対象者:基準期間※1における課税売上高が1億円以下又は特定期間※2における課税売上高が5,000万円以下(給与による判定は不可)である事業者

②適用期間:令和5年10月1日から令和11年9月30日まで

③制度の内容:適用期間中に行った課税仕入れについて、その課税仕入れに係る金額が税込1万円未満である場合には、帳簿のみの保存によって仕入税額控除を適用することができる。

④帳簿の保存:通常の帳簿への記載事項のみで適用を受けることができる。

「少額特例の適用を受ける旨」の記載は不要。

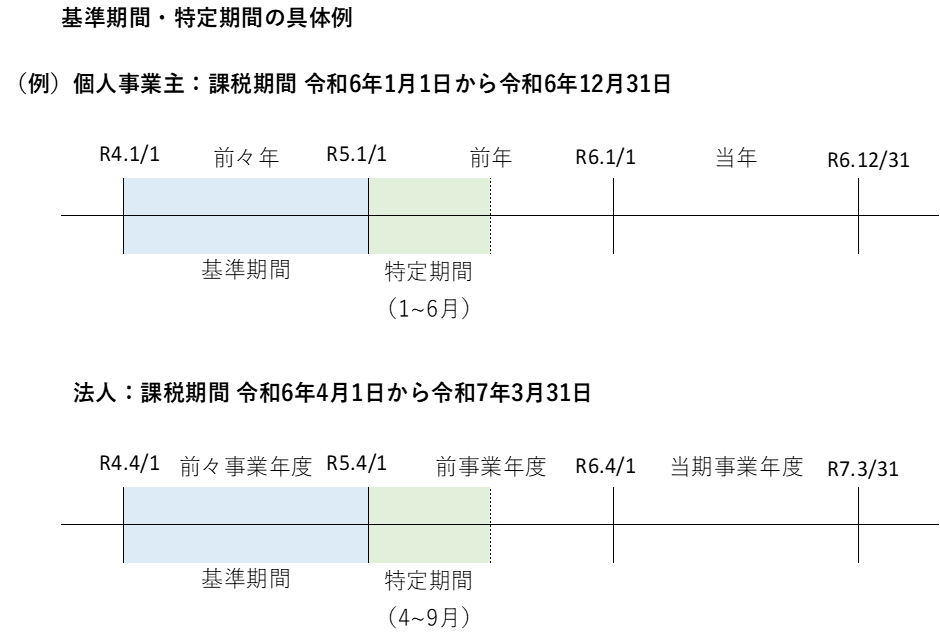

※1.基準期間とは、個人事業者についてはその年の前々年、法人についてその事業年度の前々事業年度をいいます。

※2.特定期間とは、個人事業者についてはその年の前年1月1日から6月30日までの期間、法人についてはその事業年度の前事業年度開始の日以後6月の期間をいいます。

メリット

「少額特例」のメリットは、なんといっても税込1万円未満の取引について、インボイスとインボイス以外のものに分ける必要がないというところです。

本来であれば取引ごとにインボイスとインボイス以外のものに分け、さらにインボイス以外のものについては、インボイスの保存が不要な取引か、経過措置(80%、50%控除)を適用できる取引かを検討する必要がありますが、「少額特例」を適用すると税込1万円未満の課税仕入れはすべて仕入税額控除を適用することができます。取引先が免税事業者であっても帳簿の保存のみで仕入税額控除を適用することができます。

適用期間、判定単位に注意

「少額特例」の注意点としては適用期間が令和5年10月1日から令和11年9月30日までの6年間の期間限定という点です。

特例の終了が事業年度単位ではなく、令和11年9月30日で終了となるため、多くの事業者が期中で終了となります。

そのため、例えば、令和11年1月1日から12月31日までが事業年度である事業者であれば、令和11年1月1日から9月30日までは「少額特例」を適用できますが、10月1日から12月31日までの期間は「少額特例」が適用できないため、税込1万円未満であってもインボイスの保存が必要となります。

経理より「1万円未満の取引についてはインボイス不要」と社内へアナウンスしていると、10月以降のインボイスを入手できなくなることが考えられますので注意が必要です。

また、税込1万円未満の判定は、一回の取引に係る課税仕入れの金額が1万円未満かどうかで判定します。一回の取引とは、一般的には請求書、納品書ごとで判定すると考えればいいでしょう。一商品ごとの金額で判定しないように注意しましょう。

まとめ

国の推計では「少額特例」は全事業者の90%以上、課税事業者の75%以上が対象となるそうです。

仕入税額控除の適用範囲が広がり、事務負担の軽減も図ることができるため、対象となる事業者は、積極的に制度を適用するようにしましょう。

適用期間は令和11年9月30日までとなっているため、適用期間が終わったのちにスムーズに通常のインボイス制度に移行できるよう1万円未満の取引であってもインボイスを保存する習慣はつけるようにしておいたほうがいいでしょう。

(参考)

インボイス制度 店舗名と法人名が異なる場合のインボイスの記載 はこちら

インボイス制度 銀行に支払う振込手数料のインボイス対応 はこちら